■葬儀の準備

■死亡届の提出(7日以内に死亡診断書を添付して市町村役場へ提出)

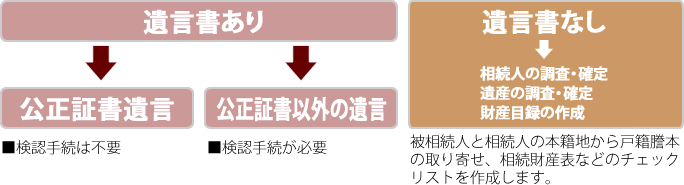

■遺言書の有無の確認

検認とは?

公正証書遺言の場合を除き、遺言書の保持者は、相続開始後遅滞なく家庭裁判所に検認の請求をしなければなりません。検認とは、相続人に対して遺言の存在と内容を知らせるとともに、遺言執行前に遺言書を保全し、変造や隠匿を防ぐために行う手続です。遺言が有効か否かを確定するものではありません。

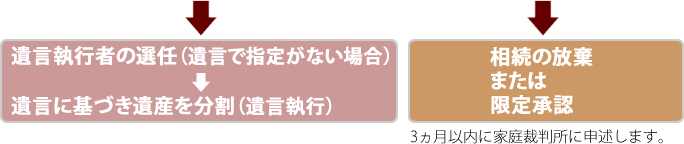

遺言執行者とは?

遺言執行者とは、遺言者が亡くなり、遺言の効力が生じた後にその内容を実現する権限を持つもの。遺言に執行者を指定してある場合もあるが、指定がない場合は利害関係人の請求によって家庭裁判所が選任する。

■被相続人の死亡日までの所得を税務署に申告します。(4ヵ月以内)

■預貯金・有価証券の名義書換の手続や、不動産の相続登記を行います。

■納税の方法、延納・物納の検討をします。

■10ヵ月以内に被相続人の死亡時の所轄税務署に申告・納付をします。

■遺留分を侵した相手に対して相続の開始から1年以内に行います。